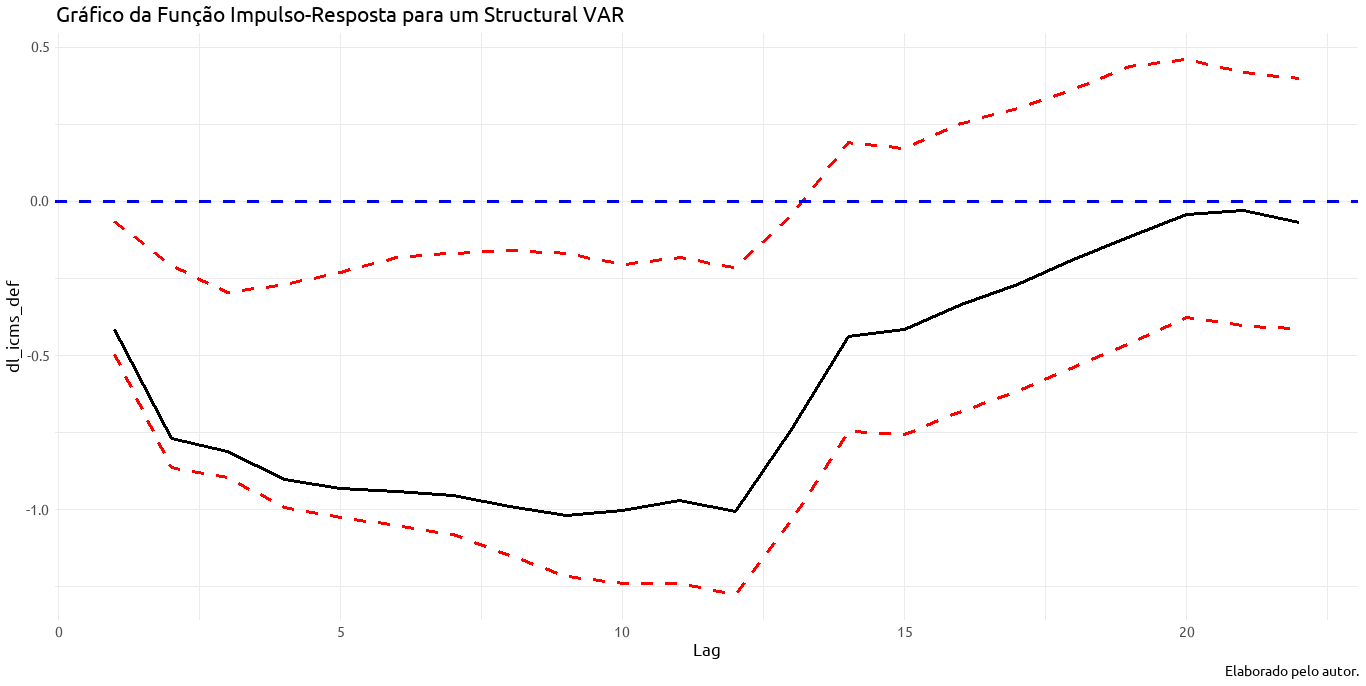

Estimei um modelo SVAR (Structural Vector Autoregressive) e analisei a função impulso-resposta, demonstrando o efeito de um choque na atividade econômica na arrecadação de ICMS do estado. O professor André Lustosa estava interessado em estimar o efeito da pandemia do Novo Coronavírus sobre essa variável, então me dispus na época, a fazer esse cálculo.

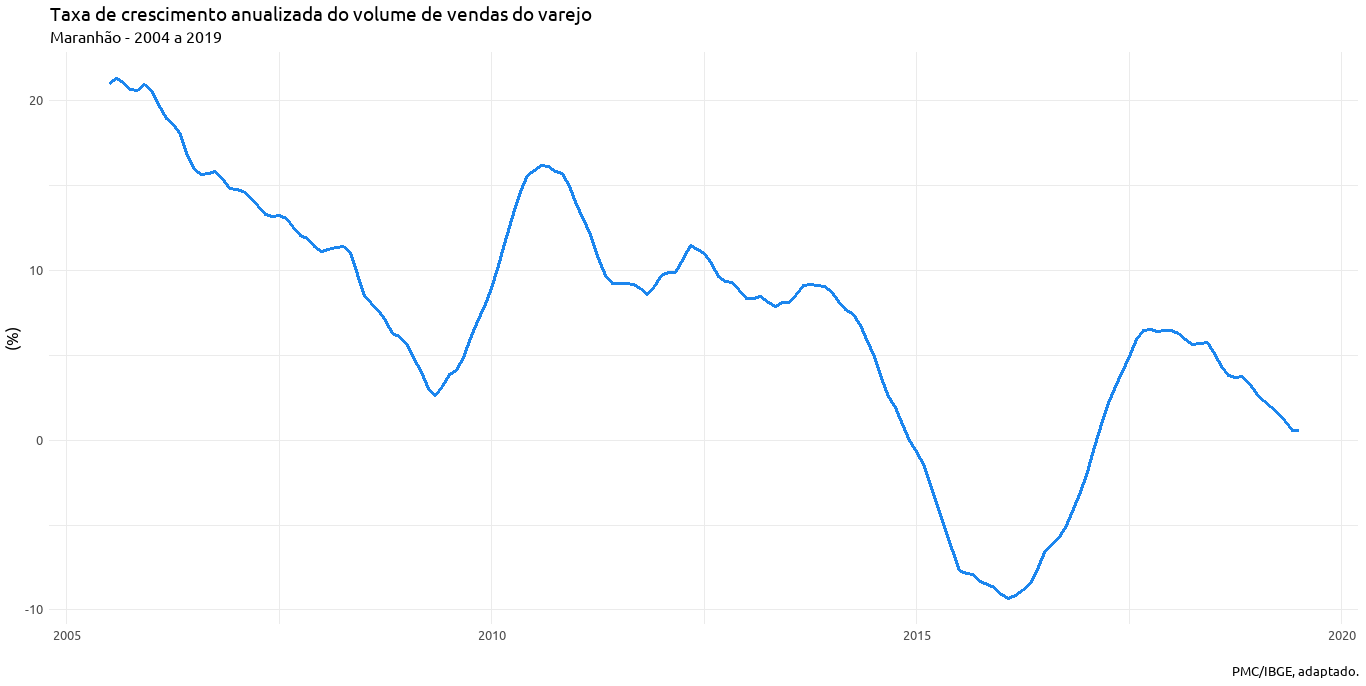

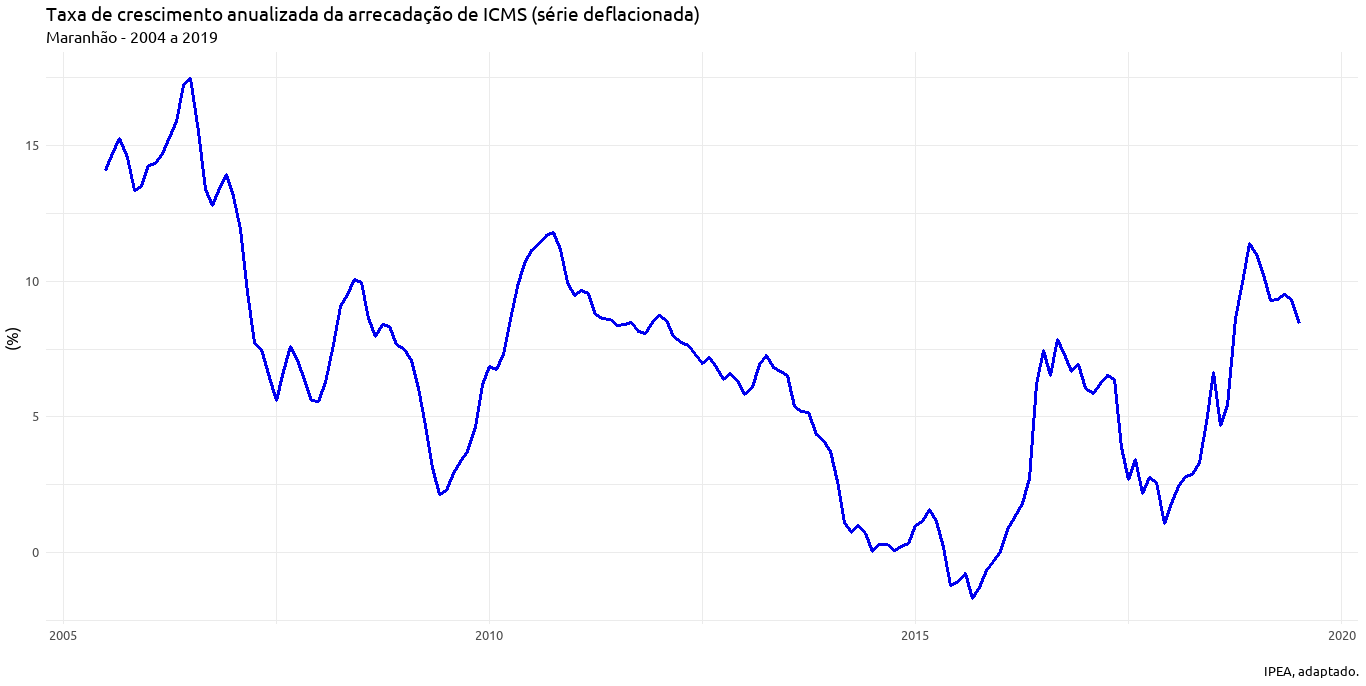

Quando uma variável X é útil para prever o comportamento de uma variável Y, dizemos que X Granger causa Y. A relação de causalidade entre a arrecadação de ICMS e o volume de vendas do varejo foi comprovada a partir do teste de causalidade de Granger1. Por conseguinte, ajustei o seguinte modelo VAR2:

\[Y_t = \alpha + \sum_{j=1}^{p}\beta_jY_t-j + \sum_{j=1}^{p}\delta_jX_t-j + \epsilon_t\]

O número de defasagens (20) do modelo que maximiza a acurácia do modelo é calculado mediante o Critério de Informação de Akaike (AIC). O ICMS foi deflacionado e ambas as séries tiveram a tendência extraída via decomposição. Ainda, apliquei a primeira diferença sazonal do logaritmo das séries, gerando uma aproximação para a taxa de crescimento anualizada, resolvendo a não-estacionariedade, detectada mediante o teste Dickey-Fuller. Além disso, adicionei uma constante e um componente de tendência para o regressor determinístico.

Os resultados para o modelo VAR(20) foram omitidos devido a grande quantidade de parâmtros para serem colocados aqui. Nesta análise, estamos interessados no efeito de um choque de demanda sobre o icms no longo prazo. A metodologia proposta por Blanchard e Quah3 permite estimar esse efeito a partir de um modelo estrutural (SVAR). Em um choque contemporâneo. Ou seja, uma alteração de um desvio-padrão dl_vendas, estima-se que o ICMS seja sensível em torno de 0,14%. No longo prazo, há uma tendência de retorno ao equilíbrio e esse efeito se torna nulo.

Finalmente, construí o gráfico da função impulso-resposta específico para este caso, onde pode se ver que o choque supracitado provocaria um efeito imediato sobre o ICMS, na casa de 0,4%. Posteriormente, continuaria caindo até atingir seu ápice em torno de 0,9%. Finalmente, retornaria ao seu ritmo normal de crescimento a partir do vigésimo período. Isso pode ser explicado devido a essa série possuir uma tendência de crescimento muito robusta, as flutuações que existem são causadas pela forte sazonalidade da série. Isso é relevante no sentido que a arrecadação é muito sensível a choques. Porém, no longo prazo, apresenta uma forte capacidade de recuperação do seu padrão de crescimento.

P-valor: 0,000. < α. Portanto rejeita-se a hipótese nula de que o volume de vendas no varejo não granger causa o ICMS.↩︎

Uma visão geral do modelo pode ser vista em: An Introduction to Vector Autoregression (VAR)↩︎

Blanchard, O.J., Quah, D. The dynamic effects of aggregate demand and supply disturbances. American Economic Review, 1989↩︎