16. Escuta meu conselho e aproveita, além disto, toda feliz ciscunstância que te oferecer;

17. Esteja pronto a modificar correspondentemente teu plano;

18. Toda a arte da guerra é astúcia e engano.

A Arte da Guerra, Sun Tzu, séc VI a.C.

Olá pessoal, fiz este breve post pra guardar uma ideia. Basicamente, estou trabalhando com algumas ideias da Teoria Moderna do Portifólio. Neste exemplo, analiso como a elasticidade de um ativo em relação ao Índice Bovespa pode ser usada como métrica para gerar carteiras tanto defensivas quanto agressivas. A elasticidade é uma medida de sensibilidade. Ou seja, a intensidade em termos percentuais, da resposta que uma variável \(Y\) apresentará, considerando uma variação percentual na variável \(X\).

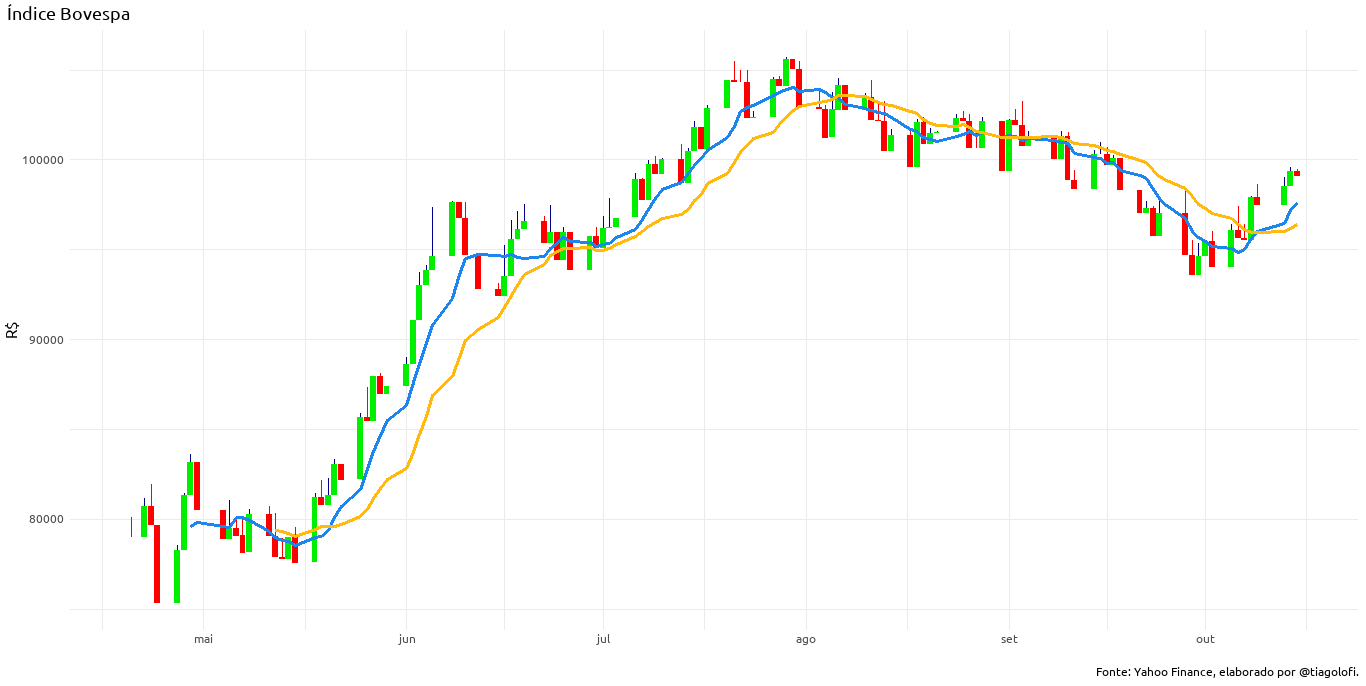

Primeiramente, precisamos considerar hipoteticamente que: o Ibov reflete apenas as expectativas dos agentes em relação ao futuro da economia. Ou seja, estamos tomando-o como uma medida de incerteza. Sendo assim, um período de alta, indicaria que a economia está crescendo ou se recuperando e os agentes estão confiantes. Por outro lado, um período de baixa, indicaria se a economia sofreu algum eventual solavanco e os agentes ficaram mais cautelosos.

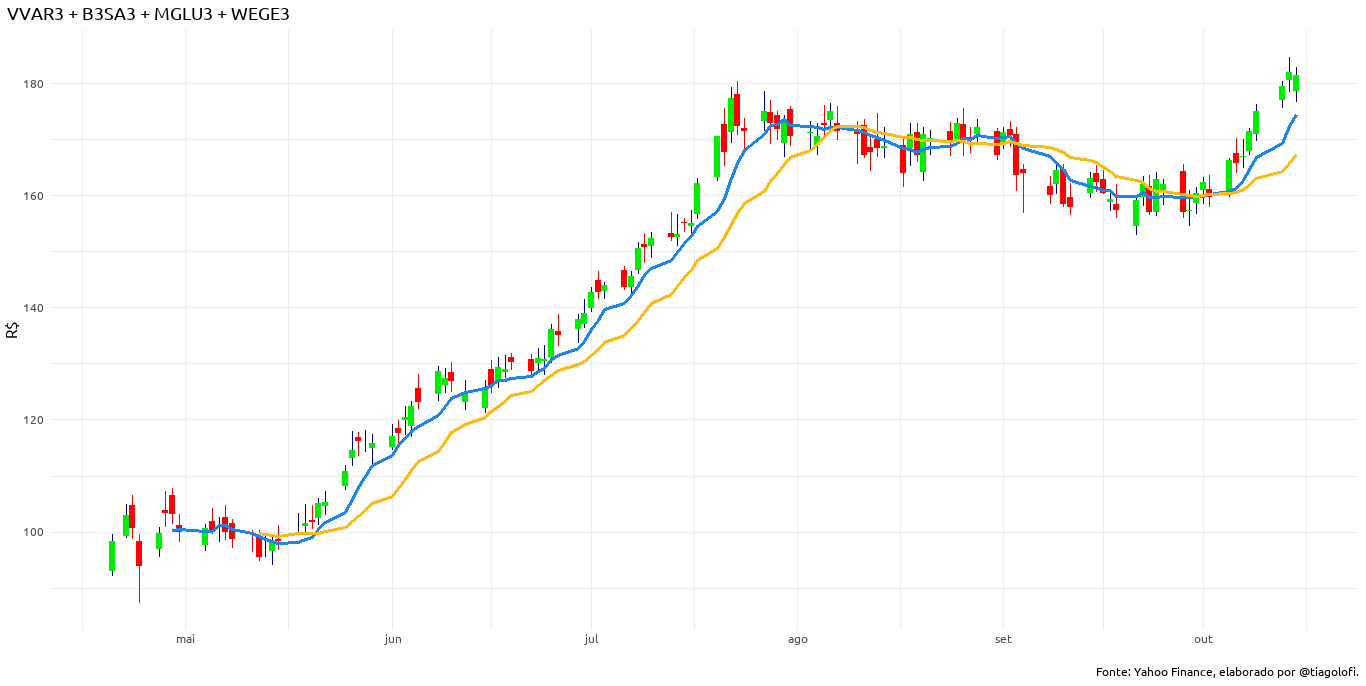

Para exemplificar, montei uma carteira com quatro ativos, as queridinhas dos investidores, empresas que mantiveram um forte ritmo de crescimento nos últimos anos: Magazine Luiza (MGLU3), WEG (WEGE3), B3 (B3SA3) e Via Varejo (VVAR3). Durante a pandemia, essas empresas apresentaram um ritmo de recuperação surpreendente, revertendo-se em robustos ganhos para os seus acionistas. O que se nota é que: não havendo problemas administrativos na empresa, em média, todas as ações tendem a replicar o Ibov e as expectativas, porém em diferentes graus.

Nos gráficos acima, se observa que para essa carteira, a tendência segue o Ibov. No entanto, em um momento de alta, a pressão do movimento de alta sobre a carteira é mais elevada. Isso quer dizer que: a elasticidade da carteira em relação ao Ibov é superior a 1. Ou seja, uma variação de 1% no Ibov está relacionada com uma variação 1%\(+e\) na carteira do nosso exemplo. Calculando1, temos que a elasticidade, nesse caso, equivale a 2,11. Sendo assim, é uma excelente composição em um momento onde a economia demonstra sinais de retomada da confiança. E se a economia estivesse numa tendência de baixa? Seguindo o raciocínio formulado até aqui, só precisamos escolher papéis com elasticidade menor que 1. Isso fará com que os impactos sejam mitigados pela falta de sensibilidade da carteira. Um exemplo de ativo com essa propriedade é a Marfrig (MRFG3), sua elasticidade é de 0,82, olhando outras variáveis, nota-se que é uma empresa voltada para o setor externo, dependendo bastante da demanda estrangeira, sendo beneficiada pela desvalorização cambial e pela estabilidade dos contratos com a Europa e a China.

Por fim, vale destacar que uma elasticidade negativa, vai indicar que aquele ativo está totalmente insensível ao que acontece na economia, o que pode ocorrer devido a um problema administrativo. Por exemplo, a corrupção interna. Além disso, é importante relembrar que está é uma forma bastante simplista de enxergar a realidade, “na hora do vamo ver” devem ser consideradas, pelo menos, algumas dezenas de variáveis, englobando por exemplo: indicadores fundamentalistas das empresas, indicadores setoriais, finanças públicas, agregados macroeconômicos e por aí vai, a lista é imensa. Obrigado por ler até aqui, hasta.

Basicamente podemos encontrar esse parâmetro estimando uma equação linear a partir dos logaritmos das séries: \(ln(Carteira) = \beta_0 + \beta_1ln(Ibov)\). Em que \(\beta_1\) representa a elasticidade.↩︎